Zayi Mal ve İmha Süreci: Kurumsal Akış ve Doğru Kayıt

Zayi mal imha süreci, şirketler için yalnızca kullanılamaz hale gelmiş ürünlerin fiziksel olarak ortadan kaldırılması anlamına gelmez. Aynı zamanda muhasebe kayıtları, stok yönetimi, iç denetim, vergi uygulamaları ve kurumsal raporlama açısından dikkatle yönetilmesi gereken resmi bir süreçtir. Özellikle bozulmuş, hasar görmüş, son kullanma tarihi geçmiş, kalite dışı kalmış ya da ticari değerini kaybetmiş ürünlerde doğru kayıt uygulanmadığında ciddi operasyonel ve mali riskler ortaya çıkabilir.

Bugün birçok kurum satın alma, stok, depo ve sevkiyat süreçlerini ayrıntılı şekilde takip eder. Ancak zayi hale gelen malların hangi gerekçeyle ayrıldığı, nasıl kayıt altına alındığı, hangi tutanaklarla desteklendiği ve imhaya nasıl yönlendirildiği yeterince sistematik ele alınmadığında süreç dağınık hale gelebilir. Bu durum özellikle finans direktörleri, muhasebe ekipleri ve operasyon yöneticileri açısından kurumsal savunulabilirliği zayıflatabilir. Çünkü zayi mal süreçlerinde yalnızca ürünün kaybı değil, bu kaybın nasıl belgelendiği de en az ürün kadar önemlidir.

Zayi Mal Sürecinde Risk Neden Ortaya Çıkar?

Zayi mal süreçlerinde risk çoğu zaman ürünün bozulması ya da kullanılamaz hale gelmesiyle değil, bu durumun kurumsal sistem içinde doğru şekilde yönetilmemesiyle ortaya çıkar. Bir mal fiziksel olarak artık değerlendirilemiyor olabilir; ancak bu durumun hangi aşamada tespit edildiği, nasıl sınıflandırıldığı, hangi birimlerin sürece dahil olduğu ve kayıtların nasıl tutulduğu net değilse süreç kontrol kaybına açık hale gelir.

Örneğin depoda zarar görmüş bir ürünün yalnızca stoktan düşülmesi, fakat buna ilişkin resmi tutanakların eksik olması önemli bir zafiyet yaratabilir. Benzer şekilde son kullanma tarihi geçmiş veya kalite kontrolünden geçememiş ürünlerin imhaya ayrılması sırasında muhasebe kayıtlarıyla operasyonel kayıtlar arasında uyumsuzluk oluşabilir. Bu da şirket içinde hem finansal hem de yönetsel açıdan soru işaretleri doğurur.

Kontrolsüz ilerleyen zayi mal süreçleri çoğu zaman denetim, raporlama ve kayıt bütünlüğü açısından zayıflık oluşturur. Bu nedenle süreç baştan sona belirli kurallara bağlanmalı ve yalnızca fiziksel imha değil, kurumsal kayıt disiplini açısından da ele alınmalıdır.

Doğru Kayıt ve Tutanak Süreci Neden Bu Kadar Önemlidir?

Zayi mal imha sürecinde doğru kayıt, şirketin elindeki ürünün neden artık ekonomik veya ticari olarak değerlendirilemediğini resmi biçimde ortaya koyar. Bu kayıtlar yalnızca sayısal veri üretmez; aynı zamanda karar sürecinin mantığını, ürünün durumunu ve imha gerekçesini kurumsal hafızaya taşır. Tutanaklar ise bu yapının resmi ve denetlenebilir belgesidir.

Bir zayi mal sürecinde tutanak ve kayıt eksikliği olduğunda şu sorunlar ortaya çıkabilir:

- Stok ve muhasebe kayıtları arasında uyumsuzluk oluşması

- İmha gerekçesinin açık biçimde gösterilememesi

- Sürece hangi birimlerin onay verdiğinin belirsiz kalması

- İç denetim ve raporlama süreçlerinin zayıflaması

- Ürün kaybının kurumsal olarak savunulmasının zorlaşması

Bu nedenle zayi mal süreçlerinde kayıt ve tutanak yalnızca evrak işi olarak görülmemelidir. Aksine, sürecin resmi dayanağını oluşturan temel unsurlardır. Ürünün tanımı, miktarı, zayi nedeni, tarih, lokasyon, ilgili birim ve imha yöntemi gibi bilgiler ne kadar net yazılırsa süreç de o kadar güçlü hale gelir.

Özellikle finans ve muhasebe ekipleri için burada asıl konu, fiziksel olarak ortadan kalkan malın kayıt sisteminde de açık, tutarlı ve izlenebilir biçimde temsil edilmesidir.

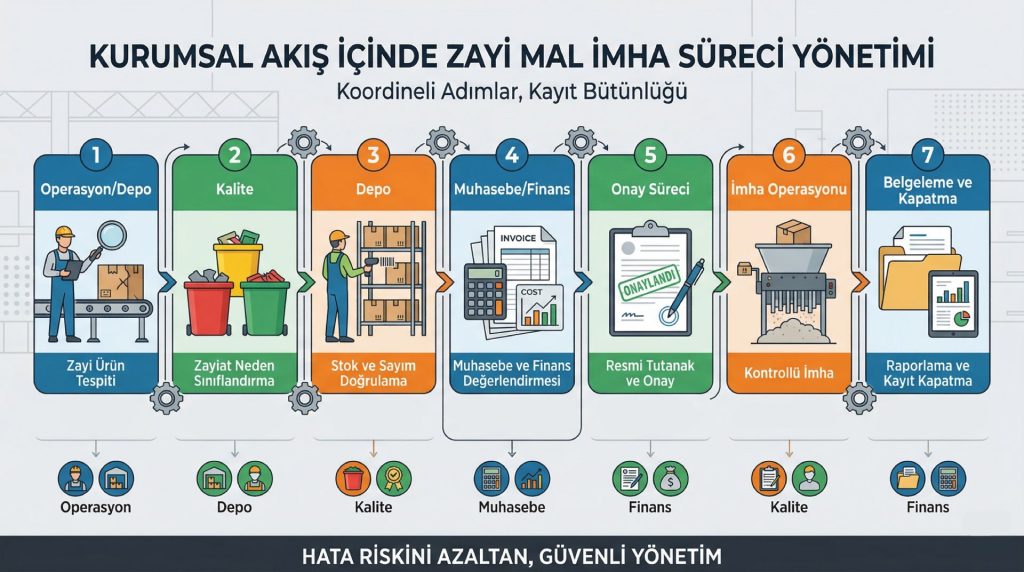

Kurumsal Akış İçinde Zayi Mal İmha Süreci Nasıl Yönetilmelidir?

Zayi mal imha süreci tek bir departmanın yönetebileceği basit bir işlem değildir. Sağlıklı bir yapı için operasyon, depo, kalite, muhasebe ve finans ekiplerinin koordineli hareket etmesi gerekir. Süreç kurumsal akış içinde tanımlanmış adımlarla ilerlediğinde hem hata riski azalır hem de kayıt bütünlüğü güçlenir.

Genel olarak süreç şu şekilde yapılandırılmalıdır:

- Ürünün zayi hale geldiğinin ilgili birim tarafından tespit edilmesi

- Zayi nedeninin açık şekilde sınıflandırılması

- Stok ve sayım bilgilerinin doğrulanması

- Muhasebe ve finans birimlerinin kayıt tarafını değerlendirmesi

- Resmi tutanakların hazırlanması ve onay sürecinin işletilmesi

- İmha operasyonunun planlı şekilde gerçekleştirilmesi

- Sürecin belge, rapor ve kayıtlarla kapatılması

Bu yapı sayesinde ürünün fiziksel kaybı ile kayıt sistemindeki karşılığı aynı akış içinde bütünleşir. Böylece depo ile muhasebe, operasyon ile finans, fiziksel süreç ile belge düzeni birbirinden kopuk ilerlemez.

Kurumsal akışın net olması özellikle çok lokasyonlu yapılarda, yüksek stok hacmine sahip şirketlerde ve düzenli denetime tabi kurumlarda daha da önemli hale gelir. Çünkü süreç ne kadar standartlaştırılırsa, yönetim açısından o kadar güvenli hale gelir.

Finans, Muhasebe ve Operasyon Ekipleri İçin Neden Kritik Bir Süreçtir?

Zayi mal imha süreci; finans direktörleri, muhasebe ekipleri ve operasyon yöneticileri için farklı ama birbirini tamamlayan sorumluluklar taşır. Operasyon tarafı ürünün fiziki durumunu ve sahadaki gerçekliği yönetirken, muhasebe tarafı bunun kayıt sistemine doğru şekilde işlenmesini sağlar. Finans tarafı ise sürecin şirketin genel mali yapısı ve raporlama düzeni içindeki etkisini değerlendirir.

Bu nedenle süreç şu açılardan kritik kabul edilir:

- Operasyon ekipleri için doğru tespit ve doğru ayrıştırma gerektirir

- Muhasebe ekipleri için doğru kayıt ve belge bütünlüğü gerektirir

- Finans ekipleri için kurumsal savunulabilirlik ve mali netlik sağlar

- Yönetim için iç kontrol ve raporlama kalitesini artırır

- Şirket genelinde standart süreç kültürünü güçlendirir

Özellikle kayıt altına alınmamış veya tutanakla desteklenmemiş zayi mal işlemleri, kurum içinde sonradan açıklanması zor alanlar yaratabilir. Oysa doğru yönetilen bir zayi mal imha süreci, ürün kaybını düzensizlik alanı olmaktan çıkarır ve kontrollü bir kurumsal iş akışına dönüştürür.

Bu süreç yalnızca depo boşaltma ya da atık çıkarma işi değildir. Aynı zamanda kayıt doğruluğu, süreç disiplini ve kurumsal güvenilirlik açısından kritik bir yönetim alanıdır.